家族信託について

なぜ今、家族信託が注目されているのか?

最近、テレビをはじめ様々なメディアで注目を集めている「家族信託」ですが、何が画期的で、どのようなときに有効なのでしょうか。

それは「家族信託」が、超高齢化社会である現代において、ご本人の意思を尊重した「新しい財産管理方法」として期待できるからです。

家族信託には、「今までにない新しい財産管理方法」といえる特徴があります。

その1つとして、ご本人が元気なうちに、財産の管理や処分権限を移せることにより、「認知症などのリスク対策」になるという特徴があげられます。

この特徴を上手に利用することで、ご本人が元気なうちに、財産の管理や処分権限を信頼できる方に移すことができ、「認知症対策」や「継続的な相続税対策」として活用することができます。

家族信託は、超高齢化社会であり核家族化が進んでいる現在の日本において、国民の抱える不安や悩みに対する「1つの解決策」となる可能性があるのです。

家族信託の代表的な3つの効果

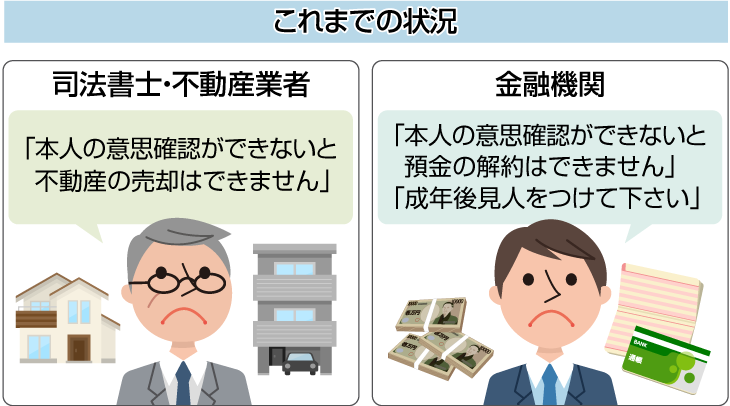

① 資産の凍結防止機能がある

【資産の凍結防止機能】

日本においては、認知症や障害などで意思判断能力(自分で判断して決める能力)が認められない場合、すべての法律行為(不動産の売買・預金の解約)が行えません。

また、仮に認知症になる前に家族の誰かに対して「委任状」を書いていたとしても、認知症になってしまうと、その委任状で手続きをすることは 現実的に難しいです。

実際には、認知症が進んでしまった場合は、裁判所が関与する「成年後見制度(※)」を利用することが多いのが現状です。

※ここで言う「成年後見制度」とは、裁判所が選任した「成年後見人」が本人に代わって財産の管理をしてくれる制度です。

ただ、成年後見制度における財産管理は、本人の利益や権利を守る(保護する)ことが目的なので、積極的な運用や相続税対策などはできません。

つまり、実質的には資産が動かせない状態(資産の凍結状態とも言われます。)になってしまいます。

そこで、家族信託を活用しましょう!

認知症になる前に家族信託を利用し、財産の管理や処分権限を信頼できる方(受託者)に移しておくことで、認知症の発症により判断能力が低下した場合であっても、受託者が本人に代わって、不動産の売却や預貯金の解約などの手続きができます。

家族信託を利用することで、資産が凍結されてしまうリスクを回避でき、ご本人が希望される認知症対策が実現できます!② 財産の承継順序が自由に決められる

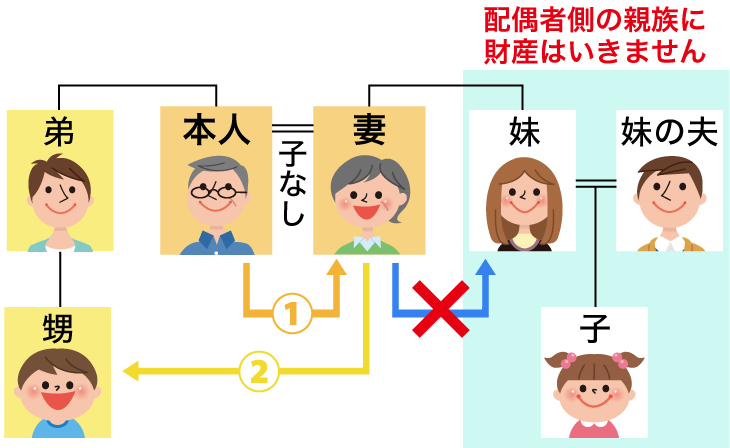

家族信託では、財産(受益権)の承継順序が自由に決められます。

つまり、民法が定める相続の規定に従わず、ご自身の希望どおりの順番で、財産を承継させていくことができます。

なお、遺留分の関係については、個々のケースで結論が異なりますのでご注意ください。

例えば、子供のいない夫婦において、ご主人が「自分が亡くなったあとは妻に財産をすべて渡したい。そのあとに妻が亡くなったときは、妻側の親族ではなく甥っ子に財産を引継がせたい。」という想いがあったとします。

残念ながら、この想いは、ご主人の遺言では実現することができません。

なぜなら、遺言では「自分の相続」については財産の承継先を指定できますが、「自分以外の相続」については、承継先を指定する権利がないからです。

でも、ご安心ください。

家族信託を利用すれば、ご主人の希望どおりに財産を承継させることができます。

| 民法の相続制度 | ➡ できない |

|---|---|

| 家族信託 | ➡ できる |

民法の相続制度では、子供がいない夫婦において「本人 ➡ 妻」の順番で相続が発生すると、配偶者側の親族に財産が流れてしまっていた。

民法の相続制度では、子供がいない夫婦において「本人 ➡ 妻」の順番で相続が発生すると、配偶者側の親族に財産が流れてしまっていた。

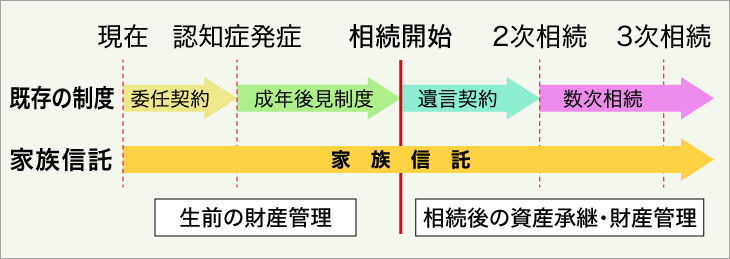

③ 生前対策から相続対策まで対応できる

家族信託では、成年後見制度(法定後見制度)では難しいとされている、認知症発症後の積極的な財産活用や、柔軟な財産管理が可能になるとご説明しました。

さらに、家族信託は、認知症など判断能力が不十分になることで生じるリスク対策としてはもちろん、使い方次第では、現在から相続発生後、さらには2次相続(3次相続)にも対応できます。

家族信託は、あくまでも選択肢の1つですが、成年後見制度や遺言などと組み合せて上手に利用することで、財産管理や相続対策をより効果的に行うことができます。